前回の記事でアート作品を売り、生活していくことがなぜ難しいのか、ということを検証しました。

前記事の途中で手取り192万円を手に入れるのに約247万円を稼ぐ必要があると述べました。

すでに学校を卒業し、生活している人にとっては感覚的にわかることだと思いますが、税金を納めたことのない人にとってはとても税金が高いと感じられたと思います。

また、累進課税制度をご存知で税率の変わり目を気にして仕事をしている方がいらっしゃるかもしれません。

しかしそれは誤解です。

今回はアーティストにとって大事な、個人事業主の税金の計算方法をご紹介します。

もしかしたらすでに納税している方も今の税金より安くなるかもしれません。

※筆者は税理士ではありません。もし不安な点などあればご自身でご確認ください。

用語説明と前提条件

例となる数字は前回の記事を引用します。

手取り月16万円、年間192万円を得るためには約247万円が必要と書きました。

一般的にこの247万円を所得、192万円を手取り収入などと呼びます。

所得は売上から経費を差し引いた後の額です。

経費とは、作品をつくるのにかかった費用などです。

よって前回の記事では経費となる材料費や展示への交通費、アトリエ代は0円と仮定しました。

アトリエ代は全額経費として引けるわけではありませんが、今回、月の支出を参考にした総務省の家計調査には家賃が含まれているため、そこと相殺させました。

手取り収入は所得から所得税、住民税、国民年金、国民健康保険を差し引いたものです。

所得税の計算方法

式はこの通りです。

所得ー青色申告控除=青色申告適用後所得

青色申告適用後所得ー(基礎控除+配偶者控除+扶養控除+生命保険料控除+国民年金+国民健康保険)=課税所得

課税所得×税率ー税率に応じた控除額=所得税

となります。

青色申告特別控除は基本65万円です。基礎控除は48万円です(所得2400万円までは一律同額です。)今回は課税所得が195万円以下のため税率は5%が適応されます。

今回は一人暮らし、個人事業主、青色申告、住民税は東京都世田谷区、生命保険非加入という条件で、このような数字になります。

2,470,000ー650,000=1,820,000(青色申告適用後所得)

1,820,000円ー (480,000円+0+0+0+198,480円+193,306円)=948,000円(課税所得)

94万8000円×5%ー0=47400円

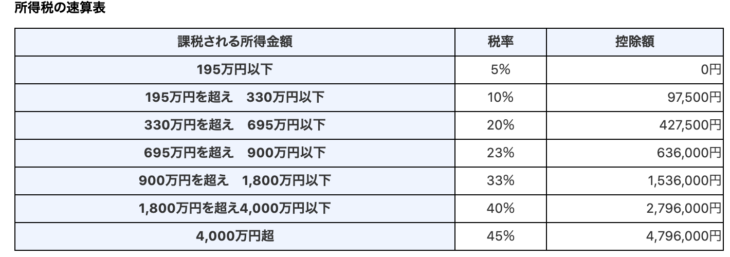

日本は累進課税制度を採用しています。今回は課税所得が195万円以下のため一番低い税率、5%が適応されましたが課税所得が上がるとその分税率が上がります。

しかしこの時の計算は要注意です。

例えば課税所得が196万円とします。195万円を超えたため税率は10%が適応されます。

しかし税率が5%の時のように196万×10%としてはいけません (!)

もしそれをしてしまうと196万円稼いだ人より195万円稼いだ人の方が納税額が圧倒的に少なくなり、最終的に残るお金が195万円稼いだ人の多くなってしまうという大変理不尽な状況になってしまいます。

よってそのようなことが起きないように対策がされています。

計算方法は二つあります。計算しやすい方でいいかと思いますが、所得が多い人は上の速算表を参考にし、2つ目の式を採用すると簡単です。

1つ目はこのような式です。

195万円×5%+1万円×10%=9.85万円

2つ目はこのような式です。

196万円×10%-9.75万円(表の控除額より)=9.85万円

どちらの式も納税額は変わらないため同じことを言っているのはわかると思います。

簡単に説明すると、所得のうち、195万円分までは5%を適応しそれを超えた1万円分だけ10%を適応するということです。

これにより上述した196万円稼いだ人より195万円稼いだ人の方が納税額が圧倒的に少なくなり、最終的に残るお金が195万円稼いだ人の多くなってしまうという理不尽な状況を防いでいます。

つまりここで言いたいことは

税金を理由に仕事を断る必要はないということです。

ほんの少しだけ税率の変わり目を跨いでしまっても損はしないので、できる仕事は積極的にいただきましょう。

住民税の計算方法

式はこの通りです。

所得ー青色申告控除=青色申告適用後所得

青色申告適用後所得ー(基礎控除+配偶者控除+扶養控除+生命保険料控除+国民年金+国民健康保険)=課税所得

課税所得×税率+均等割額=所得税

課税所得までは所得税と同じ計算式です。

しかし基礎控除の額と税率が変わっており、均等割額が追加されたのと税率に応じた控除額がなくなっています。

東京都の計算はこの通りです。

2,470,000ー650,000=1,820,000

1,820,000円ー (430,000円+0+0+0+198,480円+193,306円)=998,000円

94万8000円×10%+5000円=104,800円

住民税率は基本的に一律10%です。

東京都23区にお住まいの方は均等割額は5000円です。(他の県だと少し安くなります。)

国民健康保険料

ここが一番難所です。

しかし自営業者にとっては必須と言っても過言ではありません。

式はこの通りです。

所得ー青色申告控除=青色申告適用後所得

青色申告適用後所得ー基礎控除=基準額

基準額×保険料率(医療)=所得割(医療)

基準額×保険料率(支援)=所得割(支援)

基準額×保険料率(介護)=所得割(介護) 40歳未満は無料

均等割額(医療)×加入者=均等割(医療)

均等割額(支援)×加入者=均等割(支援)

均等割額(介護)×加入者=均等割(介護) 40歳未満は無料

所得割(医療)+所得割(支援)+所得割(介護)+均等割(医療)+均等割(支援)+均等割(介護)=国民健康保険料

40歳未満の場合、上記の式に数字を当て込むとこのようになります。

2,470,000円ー650,000円=1,820,000円

1,820,000円ー330000円=1,490,000円

1,490,000円×7.14%=106,385円

1,490,000円×2.29%=34,121円

0円×2.05%=0円

39,900円×1人=39,900円

12,900円×1人=12,900円

0円×1人=0円

106,385円+34,121円+0円+39,900円+12,900円+0円=193,306円

現在、基礎控除は33万円ですが近いうちに増額が予定されています。

国民年金

国民年金額は毎月一律16,540円です。

よって年間

16,540円×12ヶ月=198,480円

となります。

学生の方は学生納付特例制度と呼ばれるものがあり、支払猶予をもらえます。

しかしあくまで猶予のため、年金をもらえるのはその分遅くなります。

合計

さて全ての税金等の費用を算出しました。

では実際に確認してみましょう。

2,470,000円(所得)ー47400円(所得税)ー104,800円(住民税)ー193,306円(国民健康保険)ー198,480円(国民年金)=1,926,014円

無事192万円の手取り収入となりましたね。

まとめ

今回は個人事業主の税金の出し方について解説しました。

もし税率の変わり目で仕事を受けるかどうかを考えている人がいたら、それは杞憂だとお分かり頂けたかと思います。控除額はかなりの額になるので、もし申請していなければ必ず申請しましょう。

多くのアーティストの方は個人事業主として活動されていくと思いますが、継続して年収1000万円を稼げるようになると、法人化、つまり会社を作って会社の利益として計上した方が節税できる場合があります。税理士さんに相談されることをおすすめします。

また経費がたくさんかかっている場合も節税できると思うので税理士さんに相談しましょう。

この記事が皆さんの参考になれば幸いです